1

首页

预算启动

基础资料

控制中心

系统

管理

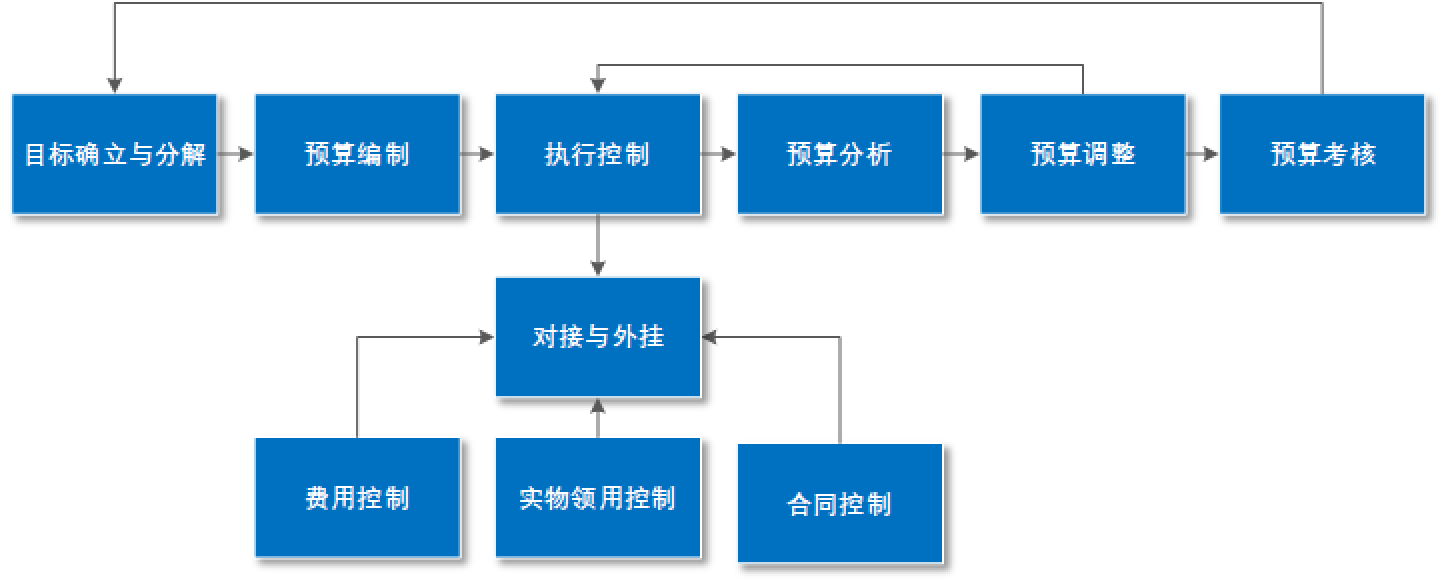

年度目标

目标分解

年度计划

年度

计划

业务预算

财务预算

数据查询

预算

编制

月度预算

预算申请

支付申请

预算分析

预算

控制

指标库

考核方案

考核执行

预算

考核

已办事项

未办事项

流程模板

流程

管理

接口总线

Excel

Access

……

ERP系统

……

外部信息

……

1

业务指标

比例指标

费用分摊

商用服务

费用明细

医疗收入

费用明细

折旧

人员经费

医疗收入

明细

摊销

科室支出

事项

11

01

调整量大小

02

调整方向

03

04

调整版本

调整联动

自上调整

自下调整

自动记录调整版本

可对比版本之间的差异

调整量小的用调整单

调整量大的用整表批量调整

调整审批后数据联动计算

自动更新相关数据

12

分析预算执行

定量和定性

各科室

分析医院总体预

算执行情况

财务

根据需要自定

义有关分析

各单位

收阅各单位呈报

的预算分析

医院领导

13

1

预算

数

3

对比

数

5

报销

数

2

实际

数

4

节余

数

14

邮件

支持系统免登录,通

过邮件查看预算执行

情况

短信

支持系统免登录,通

过短信掌握预算执行

进度

15

财务

系统

HIS

系统

人事

系统

物资

系统

OA

系统

科教

系统

2

收支预算

采购预算

资本预算

科研项

目预算

教学项

目预算

基建项

目预算

01

年度预算

周期

类别

02

项目预算

4

fx

2018_北大医疗集团/中华医院/内科_人员经费 预算数

制表人:赵忠远

制表时间:2018-08-09

2月

3月

1月

金额

金额

金额

项目

金额

601

合计

602

职工薪酬

1月

4月

金额

5月

金额

6月

金额

6031

办公费

605

6041

6002

通讯费

差旅费

市内交通费

编号

预算指标数据可由子表生成

可从预算指标直接下钻子表

5

合并为参照数

按时间先后顺序动态

抓取上一年度已经执

行完毕期间的实际数

自动计算上一年度剩

余期间预算数

下一年度预算

动态对

比差异

6

医院

1级组织

临床

医辅

2级组织

眼科

外科

内科

营养

供应科

3级组织

消化科

肺内科

内分泌科

心内科

4级组织

7

关联

生成

主表

基础预算表

业务规则

报表逻辑关系

预计资产负债表

收入费用表

预计资金收支表

预计现金流量表

8

科室领导

分管领导

院领导

9

费用

采购

项目

支出

支出

支出

柔性

刚性

柔性

刚性

控制

柔性

刚性

10

1

预算干预

预算预警

预算整改

2

控制维度

总额

明细

3

控制周期

年度

季度/月度

项目全周期

4

控制信息

总账

明细账

1

组织

多维度

主数据建

立与维护

员工

产品

客户

厂商

物料

科目

报表

…

1

组织

多维度

主数据建

立与维护

员工

产品

客户

厂商

物料

科目

报表

…

2

局部掌控

内部条件

产能

合格率

编制依据

影响预算结果

无法掌控

外部环境

汇率

税率

完全掌控

运营政策

价格政策

薪资政策

3

输入

各项编制依据编制

销售量预算编制

费用预算编制

资产购置预算编制

逻辑运算

自动生成关联预算

输出

产量预算

采购预算

销售收入预算

应收/应付预算

成本预算

预计利润表

预计现金流量表

预计资产负债表

4

组织条件汇总

按组织汇总

按客户汇总

按产品汇总

组织1

组织2

客户1

客户2

产品1收入

产品2收入

5

控制周期

月度

季度

年度

控制指标

总额

明细

控制阶段

事前

事后

控制对象

金额

实物数量

控制方式

预警

整改

限制提交

6

组织

第1层差异

客户1

客户2

第2层差异

产品1收入

产品2收入

产品3收入

第3层差异

7

月预测数

已完成3个月实际数+9个

3+9滚动预测

已完成6个月实际数+6个

月预测数

6+6滚动预算

已完成9个月实际数+3个

月预测数

9+3滚动

1

组织

多维度

主数据建

立与维护

员工

产品

客户

厂商

物料

科目

报表

…

首页

预算解决方案

大型集团

加工制造

地产物业

能源矿业

商贸零售

医院

化工生产

生物医药

金融投资

电力工程

软件产品

全面预算管理软件

费用控制软件

客户案例

行业前沿

公司简介

演示和试用

400-818-6860

重于规划

严于执行

预算管理与费用控制的最佳工具选择

申请演示和试用

快速了解融智天

进入视频了解

为什么选择融智天

进入视频了解

全面预算管理解决方案

支持发展战略

S

trategy

有效对接发展战略

分解落实战略目标

反馈战略达成进展

建立多维模型

M

odel

多种角度反映预算

多个层级描绘预算

形成联动数据关系

合理规划未来

F

uture

科学预测业务情况

合理确定各级目标

有效配置各种资源

强化过程监控

S

upervis

设定检测指标体系

及时干预预算执行

确保预算执行到位

分析差异原因

D

upervise

分析预算执行差异

查找差异形成原因

寻找纠偏改进措施

配合绩效管理

M

erits

支撑绩效目标分解

反馈绩效执行进展

提供绩效考核依据

了解更多

费用控制解决方案

业务融合一体

有力支撑业务活动

业务视角管理费用

财务数据自动转化

多维控制支出

加强费用预算控制

规范费用标准管理

强化费用事前控制

提高管控效率

提高费用审批效率

提高费用审批效率

提高费用审批效率

防范内控风险

规范流程权限管理

全面防范税务风险

杜绝营私舞弊行为

大力降本增效

坚持用好每一分钱

节省成本费用开支

提高费用使用效率

实现互联互通

各个系统联动控制

费用数据实时联动

增强费用数据共享

了解更多

预算与费控配合使用

只有规划没有控制,就行空中阁楼,没法落地

只有控制没有规划,就像无头苍蝇,没有方向

预算与费用控制必须完美结合,必须无缝对接

才能两全齐美,才能比翼双飞

融智天奉献给用户的是一套完整管理体系涵盖

了从事前规划到事中控制;再到事后考核与评

价的全过程

私有化部署

支持本地服务器部署或私有云部署

融智天预算及费用控制产品支持

以微服务或单体容器化等方式部署

公有云部署

技术架构支持公有云部署

目前在主流的公有云如

阿里、华为、AWS、Azure、腾讯等

为什么选择融智天·飞龙

专业性高

专家团队智慧结晶,指导性强

30年预算管理的沉淀

实用性强

着力于解决实际痛点问题

每一项功能均具有实际使用价值

灵活性好

可满足不同场景的管控需求

情况变化只需前端简单配置即可

技术先进

分布式微服务架构,高可用性部署

使用众多先进引擎,性能卓越

可控性高

立足于国产,一切自主可控

用户可以放心使用、大胆使用

上线快

现场实施0代码开发

节约实施时间大约1/2-2/3

服务贴心

开启7*24小时值守模式

有求必应,快速响应,快速解决

用后省心

有成熟、可靠产品和适用解决方案

产品迭代升级快

行业解决方案

暂无数据

更多客户案例

典型客户

更多客户案例

51La

400-818-6860

400-818-6860